2012上半年公交车市场四大特点分析

一、环境不佳,公交客车小幅下滑

根据统计数据数据,2012年上半年,50家主要客车企业共计销售客车27913辆,同比2011年下降,降幅小于行业整体降幅。

综合来看,公交客车的采购最容易受到国家宏观环境的影响,尤其是近两年来,在国家对房地产市场以及投资进行控制的情况下,政府可支配收入不容乐观,在此情况下,依靠政府投资的公交客车采购出现降温也在情理之中。但需要指出的是,随着我国城市化进程会不断加快,城市规模扩大,城市人口不断增长,大中小城市呈梯级发展态势。人们的出行范围不断扩大,公交客车的需求正在稳步增加,公交车市场在2012年仍然是客车企业的重要市场,成为推动客车市场稳步发展的重要动力,这也是公交客车降幅小于行业整体增幅的原因。

公交客车下滑的另一个原因是今年上半年,我国没出现了诸如2008北京奥运会及2009年世博会以及广州亚运会等重大事件,减少了大城市公交客车集中采购带来的集聚作用,使今年的市场主要集中在省会及地级市场等二三线城市。

二、公交产品结构调整特点鲜明

在大城市公交客车和二三级城市的需求带动下,8-9米和11-12米成为主要的增长力量,近几年,公交优先政策在一线城市和部分二线城市得到充分落实,有些城市的公交车几乎全部更新。但是由于道路拥堵情况少、资金不到位、运营环境混乱等原因,三线城市和大部分二线城市公交优先政策的进展相对缓慢。随着城市的发展,特别是2009年在国家优惠政策支持下,轿车进入家庭的速度大大加快,二三线城市的交通拥堵问题逐步凸显出来。随着政府财政支持力度加大,公交运营环境得到相应改善,公交优先正在向二三线城市不断推进。08年金融危机以来,国家“汽车下乡”政策的实施,大量微车进入农村,使这一市场对于轻型公交客车购买需求不断下降,这也成为8米以下客车下滑的主要原因。

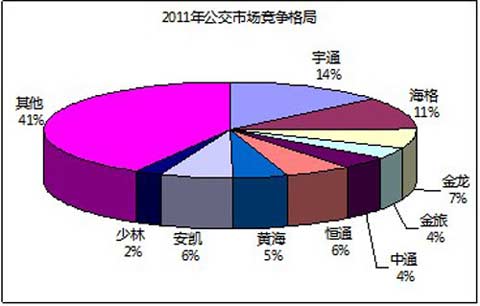

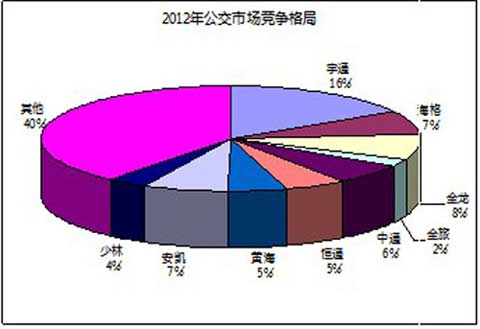

三、公交客车竞争呈现百花齐放格局

从上图可以看出,公交客车企业的竞争格局正在形成一种新的趋于稳定的格局,各主流企业均在市场形成了一部分稳定的客户群体。从上个世纪的黄海一枝独大到目前的众多企业参与,也从一个侧面体现出了各地需求的差异化愈加明显。

宇通仍是公交客车行业的主导者,其占有率从2011年的14%上升到今年的16%,尽管占有率上升,但也远低于其在公路客车市场的占有率。宇通正在利用其技术及品牌优势,不断加大公交市场的运作力度。而与之相反的是海格客车,其占有率从去年的11%下降至7%,这与其调整市场结构,严控经营风险不无关系。

整体上来看,“三龙一通”已经占有了行业1/3的市场份额,为市场的主要竞争者,但对于众多的第二集团企业和地方性企业,由于他们满足了部分公交企业个性化的用车需求,因此其市场空间将在较长时间内存在,公交客车行业距离“相对垄断”的市场格局仍有漫长的发展历程。

四、燃气公交成为公交市场新亮点

在国家强化发展燃气客车的利好政策拉动下,2012年,我国燃气客车的推广与应用步伐进一步加快,市场效果也进一步显现。目前许多客车企业纷纷将燃气客车作为其拓展市场的新的增长点,各地公交、客运企业也纷纷加大了对燃气客车的采购力度。如新疆伊宁市力争未来3年内全部更换为天然气公交车;辽宁大连计划“十二五”更换、新增1000辆天然气公交车;浙江宁波计划2015年天然气公交车达到2500辆。数据显示,今年1-6月,我国50家客车企业共计销售燃气客车11522辆,其中燃气公路客8228辆,已占公交客车整体比例近30%。截止目前,国内已有29家企业涉足燃气客车领域,上报国家《公告》目录的燃气客车产品已达800余种,在国内客车业整体市场增速放缓的大背景下,燃气客车的同比增长却呈大幅上涨趋势。,2011年全国加气站点建设完成100余家,2012年有望达到300余家,燃气公交客车仍是下一阶段的市场热点。

2024年4月客车大单PK 谁是最大赢家?

2024-05-09

公交竟能如此浪漫! 金旅星辰“凯蒂猫”现身翁源

2024-05-09

5月10号-14号!金龙超级出行品牌邀您上海见

2024-05-09

刷新行业认知 图雅诺大V究竟有何不同?

2024-05-09

80辆新能源公交交付 宇通为沧州公交带来哪些新变化?

2024-05-09